Prej të hënës së fillim-tetorit në të gjithë vendin ka nisur shpërndarja e pensioneve me rritjen e premtuar prej 8.6%.

Në Shkodër janë rreth 50 mijë pensionistë të cilët do të përfitojnë nga kjo rritje.

Nëse do të bënim një llogari, një pensionist që merr 15 mijë lekë në muaj, do të përfitonte rritje prej 1290 lekësh.

Por sa u vjen në ndihmë një rritje e tillë qytetarëve, duke marrë parasysh edhe rritjen galopante të çmimeve.

Euronews Albania pyeti disa prej pensionistëve në Shkodër. Rritja konsiderohet nga masa si shumë e ulët dhe se nuk është në proporcion me rritjen e çmimeve.

“Mizerje, mizerje! Ishalla bën Zoti mirë se njerëzit jo. Kemi menduar se për 20 vjet bëhet ky vend. Ky as për 60 vjet nuk bëhet”, thotë një grua.

Referuar çmimeve në treg, kryesisht për produktet bazë, pensionistët e konsiderojnë të papërfillshme rritjen.

“Në krahasim me çmimet shumë pak është. Pensioni im është rritur 15 mijë lekë. I mjaftueshëm? S’ka si të jetë i mjaftueshëm, vetëm ilaçe sa marrim”, shprehet një pensionist.

Pensioni minimal kap vlerën e 10 mijë lekëve, ndërsa ai maksimal deri në 40 mijë lekë. Në qytetin e Shkodrës janë afro 50 mijë persona që përfitojnë nga kjo rritje.

Pensionistët, pavarësisht kësaj rritjeje, vijojnë të vuajnë më së tepërmi rritjen e çmimeve për shkak të nivelit shumë të ulët të të ardhurave.

Pensionet private

Ka ardhur koha, por me zhvillimet ekonomike e demografike, është domosdoshmëri urgjente, një sistem pensionesh shumëkolonëshe.

Kjo i jep mundësinë qytetarëve shqiptarë që të kenë edhe një alternativë tjetër për ato para që paguajnë si kontribute për sigurimet shoqërore, alternativën e pensionit privat, një pension më i favorshëm, me përfitime më të larta.

Modelet për Shqipërinë janë gati, thjesht duhen implementuar

Modelin me tre kolonat, krahas të gjithë vendeve të zhvilluara si Gjermania, Franca, Italia etj, i/e gjemë edhe në Kosovë e Maqedoninë e Veriut. Kontributi për pension në Maqedoninë e Veriut është 18% e pagës, nga të cilët 13% derdhet në Fondin e Sigurimeve Shoqërore për skemën shtetërore (kolona e I) dhe 5 % derdhet në fondet private (kolona e II).

Me plotësimin e moshës, çdo njeri merr dy pensione, një shtetëror dhe një privat të formuar nga kontributet e derdhura dhe fitimi nga investimi i tyre.

Vetëm tre vende të Ballkanit Perëndimor, Shqipëria, Bosnje-Hercegovina dhe Serbia nuk e kanë plotësuar sistemin e pensioneve me “Kolonën e Dytë”. Kjo përbën një nga arsyet themelore, pse niveli i pensioneve në këto vende është me i ulti, krahasuar me vendet e tjera të rajonit.

Për kushtet ku ndodhet Shqipëria, futja e një sistemi privat pensionesh (Kolona e Dytë) është shumë i përshtatshëm. Kjo, për 3 arsye.

Së pari, në Shqipëri afro 75-80% e PBB-së (Prodhimi i Brendshëm Bruto) vijnë nga sektori privat.

Së dyti, përafrimi i ligjislacionit edhe në fushën e sigurimeve shoqërore është kusht për t’u anëtarësuar në familjen e përbashkët europiane (BE).

Së treti, këto skema ndihmojnë më mirë ekonominë e vendit duke mobilizuar paratë e lira të popullatës, nëpërmjet investimeve të tyre në instrumenta financiarë afatgjatë 5-10 vjeçarë (Obligacioneve Shtetërore).

Përfitimet nga skema individuale

- Filloni të kontribuoni qoftë edhe me vetëm 1,000 lekë në muaj;

- Personalizojeni llogarinë tuaj duke kontribuar sipas dëshirës ose të udhëzuar nga këshilltarët e Fondit;

- Kontributet ne fond janë fleksibël (mund të ndryshohet shuma, të ndërpritet apo të rifillohet kontributimi pa penalitete);

- Larmishmëri planesh pensioni: individuale, profesionale, të kombinuara;

- Kontributet janë të zbritshme nga paga bruto për efekt llogaritje tatimi;

- Mund të përfitoni pensionin vullnetar 5 vjet para moshës zyrtare të daljes në pension;

- Investimet në fond janë të përjashtuara nga tatimi mbi interesin dhe të ardhurat nga kapitali;

- Në rast të humbjes së jetës fondi i pensionit është i trashëgueshëm (në ndryshim nga skema shtetërore të cilën nuk e përfiton njeri);

- Mundësi kthimi të investimit të akumuluar në pagesa në formë pensioni duke fituar sërish interes dhe fleksibilitet të lartë në mënyrat e tërheqjes së shumës së akumuluar për pension;

- Transparencë e plotë;

- Anëtarët pajisen me një “username” dhe “password” të cilat mund ti përdorin në çdo moment për të kontrolluar llogarinë e tyre personale online. Në këtë llogari paraqiten të gjitha kontributet e kryera, norma e kthimit të fondit dhe informacione të tjera;

- Aktualisht skema shtetërore (e vetmja që siguron një pension) zëvendëson mesatarisht vetëm 35% të të ardhurave tuaja në formë pensioni (do keni një pension sa 35% e pagës suaj mesatare). Ndërkohë që kjo shkallë zëvendësimi duhet të jetë jo më pak se 75%.

Përfitimet për Biznesin

- Pjesë e politikave të burimeve njerëzore, duke e diferencuar biznesin nga bizneset e tjera konkurrente;

- Kontributet e bëra nga punëdhënësi në interes të punëmarrësve të tij, vlerësohen si shpenzim operativ deri në shumën vjetore për çdo punëmarrës, të barabartë me 250,000 lekë dhe kjo shumë vlerësohet si shpenzim i zbritshëm, për qëllime të tatimit mbi fitimin të punëdhënësit;

- Punëdhënësi përcakton në kontratë “periudhë kushtëzimi”, periudhë për të cilën punonjësi duhet të punojë në kompani në mënyrë që të mund të përfitojë këtë benefit të punëdhënësit.

- Ulje e largimit të punonjësve;

- Punonjës më të motivuar dhe produktivë.

Sot, pensionet private janë një skemë sociale që operojnë në Shqipëri prej më shumë 17 vitesh dhe përfaqësohen nga kompanitë më në zë dhe të suksesshme të vendit, me synimin e vetëm: një pension shtesë për çdo qytetar në momentin që ndalon së punuari.

Në mesin e këtij viti, në treg ishin aktive pesë fonde të pensioneve private, të administruara nga katër shoqëri të licencuara administruese.

Sipas numrit të anëtarëve, aktori më i madh në treg është Credins Pension, me rreth 50.34% të numrit të përgjithshëm të anëtarëve, i ndjekur nga Sigal Pension me 29.3%, Albsig Pension me 10.45%, Raiffeisen Pension me 9.77% dhe fondi më i ri, Smart Pension, me 0.14%.

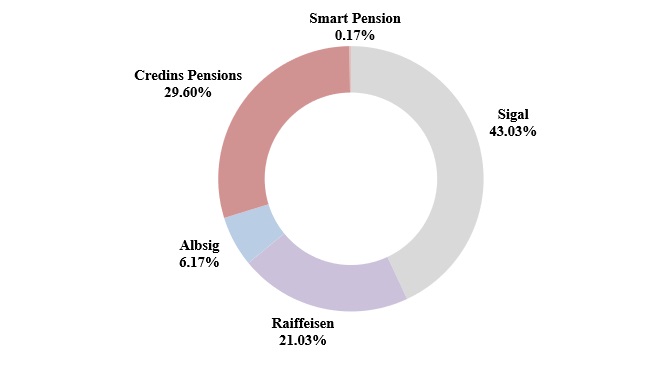

Për nga vlera e aseteve neto, fondi më i madh është SIGAL UNIQA Fond Pensioni me 43.03% të totalit, i ndjekur nga Credins Pension, me 29.6%, Raiffeisen Pension, me 21.03%, Albsig Pension me 6.17% dhe Smart Pension, me 0.17%.