Kanë kaluar vetëm tre vjet nga tërmeti i nëntorit 2019, por duket se të gjithë e kanë harruar shpejt rrezikun.

Sigurimet vullnetare nga fatkeqësitë natyrore ngelen në nivele shumë të ulëta, ndërsa projekti i ngritjes së një skeme të sigurimit nga katastrofat dergjet në sirtarët e qeverisë.

Në rast të një ngjarje të ngjashme me tërmetin e vitit 2019, buxheti i shtetit dhe ekonomitë familjare do të ishin të ekspozuara ndaj rreziqeve të mëdha

Tërmetet e forta të datës 6 shkurt në Turqi sollën për shqiptarët kujtimet e hidhura të nëntorit 2019, kur një tërmet i fortë me epiqendër pranë Durrësit shkaktoi 51 viktima, shumë të plagosur dhe dëme të mëdha në ndërtesa.

Si një vend me aktivitet të lartë sizmik, Shqipëria mbetet vazhdimisht e rrezikuar nga tërmetet, përveçse nga katastrofat e tjera natyrore dhe sidomos, përmbytjet. Sipas vlerësime të FMN, Shqipëria ka një shpeshtësi të katastrofave natyrore prej 0.8 në vit, ndërsa kostoja mesatare dhe mediane për secilën ngjarje vlerësohet përkatësisht sa 0.6% dhe 1.3% të Prodhimit të Brendshëm Bruto.

Besohej se tërmeti i vitit 2019 do të sillte reflektim lidhur me mënyrën se si do të administrohej rreziku ekonomik nga katastrofat natyrore. Fatura e dëmeve nga tërmeti i vitit 2019 u vlerësua në më shumë se 1 miliard euro dhe në pjesën dërrmuese, këto dëme u mbuluan nga programi i rindërtimit, financuar nga buxheti i shtetit dhe donatorë të ndryshëm.

Por, as shteti dhe as qytetarët duket se nuk kanë mësuar shumë nga mësimi i hidhur i tërmetit të 2019, për nevojën e minimizimit të rrezikut financiar nga fatkeqësitë natyrore.

Vetëm 7% e familjeve të siguruara

Sipas vlerësimeve nga tregu, kompanitë e sigurimeve paguan rreth 40 milionë euro dëme të lidhura me tërmetin e vitit 2019. Kjo shifër reflekton shkallën e ulët të sigurimit ndaj fatkeqësive natyrore në Shqipëri.

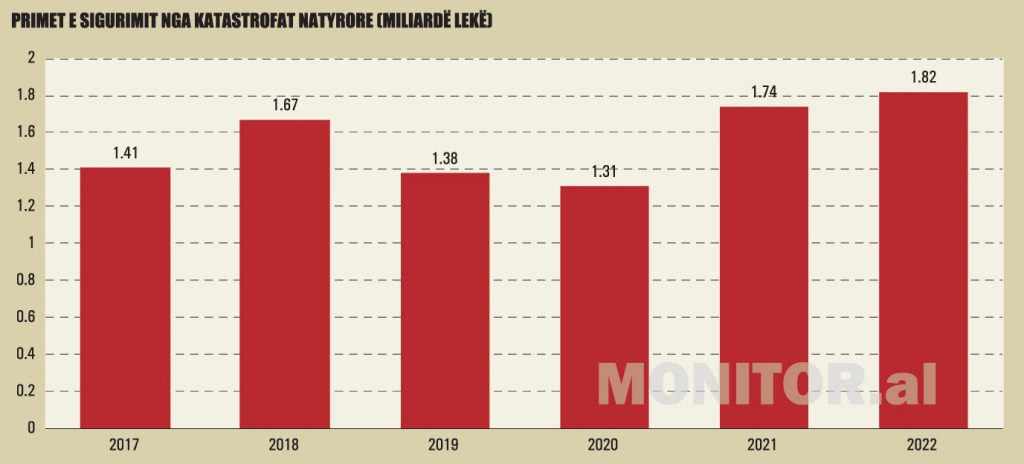

Gjërat nuk kanë ndryshuar shumë që atëherë. Të dhënat e Autoritetit të Mbikëqyrjes Financiare (AMF) tregojnë se për vitin 2022, primet e shkruara bruto për sigurimin e pronave nga katastrofat kishin vlerën e 1.82 miliardë lekëve, ose më pak se 16 milionë euro.

Shpenzimi mesatar për frymë për sigurimin e pronës nga fatkeqësitë natyrore vlerësohet në më pak se 6 euro për frymë, ose më pak se 21 euro për familje.

Në pjesën dërrmuese, kontratat janë të lidhura me detyrimin e vendosur nga bankat tregtare për sigurimin e pronave të lëna si kolateral dhe me sigurimet në segmentin e biznesit.

INSTAT e vlerëson numrin e përgjithshëm të familjeve në Shqipëri rreth 765 mijë, ndërsa lidhur me numrin e banesave, të dhënat më të fundit janë ato të Censit 2011, kur u regjistruan rreth 1.075 milionë banesa.

Megjithëse tendencat demografike kanë një prirje të qartë rënëse që nga Censi i fundit, numri i banesave vlerësohet të ketë shënuar rritje të ndjeshme, sidomos pas bumit të ndërtimit të viteve të fundit, i përqendruar kryesisht në kryeqytet dhe në zonat bregdetare.

Sipas statistikave të AMF, numri total i kontratave të sigurimit për dëmet në pronë (jo vetëm për sigurimin nga katastrofat) arriti në 54 mijë. Pa marrë parasysh që një pjesë e mirë e kontratave u takojnë bizneseve, mund të vlerësohet se aktualisht, sigurimi i pronës mbulon vetëm 7% të familjeve, ose 5% të banesave.

Një element tjetër që i shton rreziqet është fakti se në përgjithësi, limitet e dëmshpërblimit të siguruar shkojnë deri në vlerën e kredisë ndaj bankës, por nuk mbulojnë vlerën e plotë të pronës.

Mungesa e një mbulimi domethënës me sigurime mbi baza vullnetare potencialisht rrit varësinë e publikut nga mbështetja shtetërore, në rast të ndodhjes së katastrofave, njëlloj siç ndodhi në vitin 2019.

Sigurimi nga katastrofat nuk duket në horizont

Tërmeti i vitit 2019 shkundi përkohësisht edhe institucionet e vendit nga pasiviteti, i lidhur me nevojën e menaxhimit të rrezikut nga katastrofat. Në fund të atij viti, u bë i zbatueshëm detyrimi ligjor (në fakt, i parashikuar që prej vitit 2014) për sigurimin e përgjegjësisë së ndërtuesve.

Në bazë të kontratës së sigurimit për përgjegjësinë e ndërtuesit, shoqëria e sigurimit merr përsipër të dëmshpërblejë në favor të të siguruarit dëmet e ndodhura drejtpërdrejt në ndërtesë dhe dëmet ndaj të tretëve, të shkaktuara nga shembja tërësore, ose pjesore e ndërtesës, ose kur ndërtesa paraqet rrezik të dukshëm shembjeje, ose defekte të tjera të rënda, që ndodhin si pasojë e problemeve të lidhura me tokën mbi të cilën është kryer ndërtimi, ose për shkak të një apo disa defekteve të ndërtimit.

Por, nisma më e rëndësishme duhet të ishte ligji për ngritjen e një skeme kombëtare të sigurimit nga katastrofat, një çështje që ka qenë prej vitesh objekt i rekomandimeve të Bankës Botërore.

Modelet e skemave të detyrueshme, ose me pjesëmarrje publike të sigurimit të fatkeqësive, u takojnë kryesisht vendeve në zhvillim që janë të ekspozuara ndaj fatkeqësive të shpeshta natyrore. Në vendet e zhvilluara, këto modele janë më të rralla, kryesisht për shkak të një niveli më të lartë zhvillimi të tregut të sigurimeve.

Pas tërmetit të fortë të muajit nëntor 2019, AMF përcolli në qeveri një draft që, në fakt, në vija të përgjithshme ishte i përgatitur prej vitesh, me konsulencën e Programit të Vlerësimit të Sektorit Financiar (FSAP), të Bankës Botërore.

Drafti në fjalë parashikonte krijimin e një Agjencie të Posaçme Shtetërore për sigurimin nga tërmetet. Kjo agjenci do të vepronte, pak a shumë, si një kompani sigurimesh me objekt menaxhimin e një skeme të detyrueshme kombëtare të sigurimit të banesave.

Primi i sigurimit parashikohej në intervalin mes 15 dhe 25 eurosh, ndërsa limiti i përgjegjësive që do të mbuloheshin, parashikohej deri në shumën e 25 mijë eurove.

Megjithatë, sipas burimeve nga tregu, më tej në draftin e propozuar nga AMF u tentua të përfshiheshin edhe rreziqe të tjera nga katastrofat, si përmbytjet. Shtimi i rreziqeve të mbuluara do të sillte edhe rritjen e primit të detyrueshëm dhe rrjedhimisht, shpenzimin e detyrueshëm për shqiptarët.

Rritja e barrës e vendosi qeverinë përballë dilemës për t’u përballur me një kosto politike nga miratimi i ligjit dhe me kalimin e kohës, projekti u la mënjanë.

I pyetur nga “Monitor”, AMF bën të ditur se nuk ka zhvillime të reja që përfshijnë këtë institucion, lidhur me ngritjen e mundshme të një skeme të sigurimit nga katastrofat.

Drafti i propozuar nga Banka Botërore mbështetej kryesisht në modelin e Turqisë. Në vitin 2000 (pas tërmetit shkatërrimtar të një viti më parë), Turqia ngriti me asistencën e Bankës Botërore një agjenci kombëtare të sigurimit të katastrofave, që financohet nëpërmjet sigurimit të detyrueshëm të ndërtesave.

Skema financohet me prime tregu, pa subvencione nga qeveria dhe ofron mbulim nga tërmetet dhe zjarret. Mbulimi maksimal që ofrohet është afërsisht 80 mijë USD, ndërsa dëmet përtej kësaj shume mund të mbulohen vetëm me sigurimin vullnetar të pronës në kompanitë private.

Primi i sigurimit është i ndryshueshëm në varësi të llojit të ndërtimit dhe nivelit të riskut nga tërmetet, i ndarë sipas zonave të veçanta të vendit, por, në vlera mesatare, është afërsisht 33 USD në vit.

Vende të tjera, si për shembull në Amerikën Qendrore apo në Afrikë, kanë ndërtuar skema rajonale, që financohen me kontribute buxhetore nga secili prej shteteve pjesëmarrës, me ndihmën edhe të donatorëve të ndryshëm.

Në ekonomitë e zhvilluara, zakonisht sigurimi i pronave bëhet mbi baza vullnetare, edhe falë ekzistencës së një kulture sigurimesh. Megjithatë, në disa raste, problem është detyrimi i siguruesve për të marrë në sigurim pronat në zonat me rrezik të lartë.

Për të zgjidhur këtë problem, skemat publike ndjekin modelin e agjencive të risigurimit, që ndajnë rrezikun e katastrofave me tregun lokal të sigurimeve.

Një formë më e sofistikuar e mbulimit të dëmeve të mundshme nga tërmetet janë obligacionet e katastrofave. Këto janë tituj huamarrje me afat zakonisht deri në tre vjet dhe norma interesi më të larta se obligacionet e zakonshme, që mund të emetohen nga kompanitë e sigurimeve, risigurimeve ose nga qeveritë, për të mbuluar dëme eventuale nga fatkeqësitë natyrore.

Investitorëve iu paguhet rregullisht një kupon gjatë afatit të obligacionit; por, në rast të ndodhjes së një ngjarje sigurimi, atëherë emetuesi i obligacionit i përdor paratë për të zhdëmtuar të siguruarit dhe investitorët humbasin prinicipalin dhe shumën e mbetur të interesit.

Rrjedhimisht, këto vlerësohen si investime me rrezik të lartë, me rating BB e poshtë. Megjithatë, këto instrumente ofrojnë kthime relativisht të larta dhe nuk ndikohen shumë nga koniunkturat e ekonomisë dhe tregjeve, përderisa risku është i lidhur vetëm me ngjarje natyrore.

Siguruesit: Skema kombëtare, domosdoshmëri

Siguruesit shprehen pesimistë rreth mundësisë për të siguruar një mbulim masiv të popullsisë me sigurim nga katastrofat mbi baza vullnetare. Prej vitesh, qeveria shqiptare po shqyrton mundësinë e ngritjes së një skeme kombëtare të sigurimit nga fatkeqësitë, me konsulencën e Bankës Botërore.

Deri tani, një skemë e tillë nuk është ngritur dhe në rast të katastrofave, shumica e shqiptarëve do të ishin të ekspozuar ndaj një dëmi të madh ekonomik.

Avni Ponari, Drejtor i Përgjithshëm i Sigal Uniqa Group Austria, thotë se për mbrojtjen nga katastrofat ka disa zgjidhje.

E para dhe e parapëlqyera, sipas tij, do të ishte që qytetarët të siguroheshin vetë nga katastrofat. Por, për shkak të mentalitetit, shqiptarët në përgjithësi nuk e bëjnë diçka të tillë. Mënyra që ngelet është që këtë sigurim ta bëjë shteti në dy forma.

“Njëra mënyrë është që shteti vetë të blejë risk nga katastrofat në tregjet ndërkombëtare, deri në një limit të caktuar, duke paguar një prim të caktuar. Mënyra tjetër është që të gjithë individët të marrin pjesë në skemë, duke paguar prime dhe, nëse paguajnë të gjithë, atëherë primi do të rezultojë shumë i ulët, nga 1,500 deri në 5,000 lekë në vit për një banesë.

Në këtë mënyrë, tregu i sigurimeve mund të dalë në tregjet ndërkombëtare, të blejë një vlerë të caktuar risku nëpërmjet risigurimit. Në rast dëmi, tregu i sigurimeve do të paguajë një pjesë të vogël të vlerës, ndërsa pjesën më të madhe i paguajnë risiguruesit e huaj që i kanë risiguruar këto përgjegjësi.

Edhe në këtë rast ekzistojnë modele dhe skema që mund të ndiqen dhe të implementohen. Nuk është asgjë e re që duhet bërë për herë të parë. Thjesht duhet vetëm vullnet për të vepruar”, thotë z. Ponari në një intervistë për “Monitor”.

LEXO EDHE: Rizgjimi i tërmeteve në vend/ Ponari: Siguroni çfarë keni ndërtuar me shumë mund