Plakja popullsisë po rrit numrin e të sëmurëve kronikë e për rrjedhojë një nevojë më të lartë për fonde që shkojnë për financimin e shëndetit.

Si rrjedhojë e zhvillimeve demografike, por edhe kompleksitetit të sëmundjeve, shpenzimet për skemën e sigurimit shëndetësor janë rritur me shpjet se të ardhurat që paguhen nëpërmjet kontributit të sigurimeve shëndetësore. Kjo e ardhur vilet kryesisht si tatim nga pagat në masën 3.4%, ku gjysma paguhen nga punëmarrësi dhe gjysma nga punëdhënësi, por nuk po rritet me të njëjtat ritme sa shpenzimet, e për rrjedhojë deficiti i skemës së sigurimeve shoqërore po zgjerohet në vijimësi vitet e fundit.

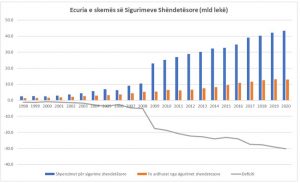

Sipas të dhënave zyrtare nga Ministria e Financave shpenzimet për sigurimet shoqërore në vitin 2020 ishin 43.3 miliardë lekë, nga të cilat 13 miliardë lekë u siguruan nga të ardhurat e kontributeve të sigurimeve dje pjesë tjetër prej 30 miliardë lekësh u financua nga buxheti i shtetit.

Deficiti i skemës së sigurimeve shëndetësore u zgjerua me 4.5 % gjatë vitit të kaluar. Gjatë vitit pandemik nevoja për shpenzime në shëndetësi u rrit, por ndërkohë të ardhurat nga kontributet u ndikuan negativisht nga rritja e papunësisë. Pas një rritje të qëndrueshme të ardhurat nga kontributet e sigurimeve pësuan rënie me 1% vitin e kaluar krahasuar me vitin 2019. Gati tre të katërtat e skemës së sigurimeve shoqërore financohet nga taksat përgjithshme nëpërmjet buxhetit të shtetit.

Në strukturën e të ardhurave, të ardhurat nga transferta e buxhetit të shtetit përbëjnë peshën kryesore me 68.7% (nga të cilat 52.3% për shërbimin spitalor dhe 16.4% për shërbimin parësor), ndjekur nga të ardhurat e kontributeve të sigurimeve shëndetësore me 31.2%. Të ardhurat nga burime të tjera zënë një peshë specifike të vogël prej 0.1%.

Transfertat nga buxheti i shtetit në total u realizuan në vlerën 30 miliardë lekë , të cilat 7 miliardë lekë shkuan për shërbimin parësor. Me transfertën e shërbimit parësor mbulohen financimi i Qendrave Shëndetësore, si dhe pagesat e kontrollit bazë për grupmoshat 35-70 vjeç.

Transfertat për shërbimin spitalor (përfshirë edhe spitalet publike) u realizuan në vlerën 22,9 miliardë lekë.

Shpenzimet për rimbursimin e medikamenteve ishin 11 miliardë lekë o se rreth 20% e totalit të fondeve në dispozicion.

Rritja e sëmundjeve kardiovaskulare dhe neoplazmave po rrit vit pas viti nevojën për më shumë rimbursim në medikamente jetësore.

Për vitin 2020 shpenzimet e barnave të grupit C “Sistemi Cardiovascular” u rriten rreth 156,5 milionë lekë më shumë se në vitin 2019. Për vitin 2020 grupi C i barnave zuri 23.2% të shpenzimeve të rimbursimit.

Barnat për këtë zë janë të lidhura direkt me rritjen e shpenzimeve të rimbursimit për 3 diagnoza më të kushtueshme, që janë në top 10 listën e diagnozave më frekuente dhe me vlerë rimbursimi më të lartë: Hipertensioni arterial, insufiçienca kardiake si dhe çrregullimet e ritmit të zemrës, shkruan Monitor.

Burimi: Ministria e Financave

Si funksionon skema private e pensioneve në krahasim me atë shtetërore dhe çfarë përfitimesh ka?

Një qytetar në Shqipëri paguan për sigurimet shoqërore 24.5% të pagës plus 3.4% sigurime shëndetësore, nga ku ku 16.7% i paguan punëdhënësi dhe 11.2% punëmarrësi dhe të dyja shkojnë në një llogari, ku të dyja janë shpenzime të kompanisë. Se kujt i intereson kjo ndarje asnjëherë nuk e kam kuptuar, kur dihet se kjo është pjesë reale e pagës bruto.

I kthehemi pensioneve. Një qytetar paguan vetëm për pensionin shtetëror 21.6% të pagës, mesatarisht 35 vite të jetës së tij. Për ata që kanë pagë minimale (24 mijë lekë) për 35 vjet derdhin rreth 2.2 milionë lekë që ja paguajnë shtetit. Ndërsa ai që ka pagën maksimale (105 mijë lekë) për 35 vite i paguan shtetit më shumë se 9.5 milionë lekë.

Kur vjen puna tek përfitimi, mesatarisht një qytetar shqiptar arrin ta përfitojë pensionin e shtetit për 15 vjet. Për ata që kanë derdhur kontribute mbi bazën e pagës minimale, do të dalin me një pension mujor 14.500 lekë, ndërsa ai që ka derdhur kontribute mbi bazën e pagës maksimale do të ketë një pension shtetëror mujor prej 35 mijë lekësh. Këtu po flasim për pensionet e qytetit, sepse pensionet rurale janë histori më vete, janë shumë herë më pak se ato të urbane.

Po ti referohemi të njëjtës pasqyrë të derdhjes së kontributeve mbi pagën minimale dhe maksimale, por tani jo më në shtet por në Fondin e Pensionit Privat, çfarë ndodh?

Një qytetar që derdh 21.6% të pagës minimale si kontribute në privat për 35 vjet del me një pension privat mujor 46.700 lekë të reja për 15 vite. Nga ana tjetër ai që derdh 21.6% të pagës maksimale si kontribute në privat, del me një pension mujor privat prej 204.600 lekë për 15 vite. Diferenca është: nga 2.6 milionë lekë që do të përfitonte me kontributet e pagës minimale nga pensioni shtetëror për 15 vite, në privat përfiton 8.4 milionë lekë; Nga 6.3 milionë lekë që do të përfitonte nga pensioni shtetëror për 15 vite për pagën maksimale, në privat do të përfitojë mbi 36.8 milionë lekë për 15 vjet. Diferenca është e madhe!

Ka dy mënyra se si mund të kontribuohet në pensionin privat. Njëra mënyrë është ajo ku individët kontribuojnë vullnetarisht në skemat private të pensioneve, kjo është ajo që ndodh sot, duke e vendosur vetë shumën dhe kohën e kontributit, por që akoma është në shifra të ulta për shumë arsye. Kjo sepse njerëzit nuk i dinë përfitimet reale të kësaj skeme dhe mbeten peng i kontributeve në shtet, që në fakt, nëse do të kontribuonin në privat, pensioni del disa herë më i lartë.

Mënyra e dytë është që shteti të ndajë nga kontributet që qytetarët derdhin aktualisht për Sigurimet Shoqërore vetëm 3% për Pension Privat, atëherë qytetarët do të kishin një pension privat 3-4 herë më të lartë se pensioni i sotëm shtetëror, duke zgjidhur kështu përfundimisht këtë problem të rëndësishëm social.

Kështu, për shembull nëse një individ kontribuon çdo muaj nga 5 000 lekë të reja për 10 vjet në pensionin privat, ai/ajo do të përfitojë një pension mujor prej 8200 lekësh për 10 vite pasi të dalë në pension. Nëse kontribuon 5 mijë lekë për 20 vjet del me pension 13.600 lekë të reja, ndërsa për 25 vite kontribut del me pension mujor 17 mijë lekë.

Nëse për 20 vjet një qytetar arkëton në Fondin e Pensionit Privat nga 10 mijë lekë të reja në muaj, në fund do të përfitojë një pension prej 27 mijë lekë të reja dhe fitimi nga interesat do të jetë 408 mijë lekë të reja.

Ndërsa nëse një individ zgjedh të kontribuojë 20 mijë lekë çdo muaj, shumë kjo që me Ligjin Shqiptar është e përjashtuar nga çdo taksë, pas 20 vitesh do të përfitojë një pension privat me 54 mijë lekë në muaj dhe fitimi nga interesat do të jetë rreth 820 mijë lekë të reja.

Kjo është një mundësi që çdo individ zgjedh për veten e tij, për të patur të ardhura shtesë në moshën kur i nevojiten më shumë.

Kjo është zgjidhja që i është dhënë historikisht Europës, botës dhe tanimë edhe rajonit. Aktualisht Kosova e ka skemën 100% kontribut privat dhe pension privat. Dhe Maqedonia ka kohë që ka kaluar në dy pensione, një shtetëror dhe një privat, dhe pensioni privat është dyfishi i atij shtetëror.

Sa i përket pensionit rural, përjashtuar Kinën dhe Izraelin, të gjitha shtetet e tjera e kanë 100% pension privat vullnetar, nuk ekziston fare skema shtetërore.

Po ne, përse jemi kaq të vonuar, përse nuk implementojmë skema të tilla të përparuara që rrisin të ardhurat e pensionistëve tanë? Ky është problem i politikës ndër vite, që nuk po i jep zgjidhje një problemi që është gangrenë për qytetarët, dhe që mbi të gjitha zgjidhja është gati, referuar modeleve të të gjitha shteteve të tjera.

Ndryshimi ligjor ku një pjesë e kontributeve të detyrueshme që punëmarrësit paguajnë në shtet të kalojë nën administrimin e Fondeve Private të Pensioneve, nuk sjell asnjë kosto shtesë as për punëdhënësin, as për punëmarrësin dhe as për vetë shtetin.

Kjo sepse punëdhënësi dhe punëmarrësi do të paguajnë të njëjtën kuotë të kontributit të pensioneve, dhe të dyja palët kanë përfitime nga favoret ligjore të mostaksimit të kontributeve, përveç faktit shumë të rëndësishëm që punëmarrësi, pra Qytetari, del me dy pensione, një shtetëror dhe një privat disafish më të lartë.

Nëse një punonjës me pagë bruto 70 mijë lekë të reja do të vendoste që 5 mijë lekë ti kontribuonte për vete në Fondin Privat të Pensioneve, paga e tij do të tatohej për 65 mijë lekë dhe jo më për 70 mijë lekë, sepse ndalesa për pension privat nuk tatohet. Për pasojë, tatimi për pagën 70 mijë lekë do të ishte 5200 lekë në muaj, ndërsa për pagesën 65 mijë tatimi është 4550 lekë në muaj. Si rezultat punëmarrësi fiton në muaj 650 lekë në muaj ose 7800 lekë në vit.

Ndërsa, nëse për pagën 100 mijë lekë të reja në muaj, punonjësi vendos që 10 mijë lekë ti kontribuojë në fondin privat të pensioneve, do të përfitonte nga mostatimi i 10 mijë lekëshit 1300 lekë në muaj ose 15600 lekë të reja në vit.

Ndërsa për ata që e kanë pagën 150 mijë lekë të reja në muaj dhe derdhin si kontribut për pension privat 20 mijë lekë në muaj, përfitimi që do të kishin në vit është 55,200 lekë të reja.

Por këtu nuk përfiton vetëm punëmarrësi, por edhe punëdhënësi përfiton sepse i ulet tatimi mbi fitimin për kompaninë e tij, për shkak se kontributet për pension privat që ai derdh për punëmarrësin i llogariten punëdhënësit si pjesë e zbritshme. Nga ana tjetër, kompanitë që vendosin të kontribuojnë për stafin e tyre për pension privat, gjithashtu kanë përfitime për efekt mostatimi. Për shembull, nëse një kompani me të ardhura vjetore 500 milionë lekë, me shpenzime vjetore 300 milionë lekë, vendos që 5 milionë lekë ti investojë për stafin si pension privat, përfitimi që do të kishte nga tatimi mbi fitimin do të ishte 750 mijë lekë të reja.

Pensionet private janë alternativa që në të gjithë botën kanë zgjidhur historinë e pensioneve dhe është e domosdoshme që të implementohen edhe në Shqipëri.

Zhvillimi i Pensioneve Private në Shqipëri është shumë efektiv dhe për faktin e moshës së re që akoma ka popullsia e Shqipërisë 33-35 vjeç, kundrejt 48-50 vjeç që e ka Europa, ç’ka ekziston mundësia të përfitohet shumë nga investimi i tyre.

Përcakto vetë se sa pension do që të marrësh dhe llogarit online duke klikuar në: https://fondisigal.com.al/llogarit-pensionin/

Për më shumë informacion mund të vizitoni faqen e internetit www.fondisigal.com, zgjidhni këshilltarin tuaj ose kontaktoni për çdo pyetje apo paqartësi me numrin 067 40 26 007.

Planifikoni të ardhmen dhe jetoni jetën tuaj tani…