Përfundon më 31 dhjetor 2021 procesi i rivlerësimit të shtëpive me taksën 3% nga 15% që është tatimi në kohë normale.

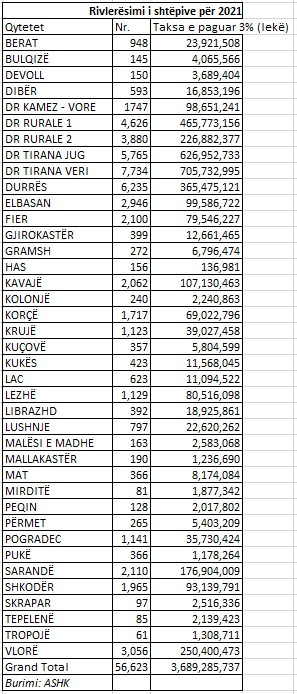

Sipas të dhënave të Agjencisë Shtetërore të Kadastrës (ASHK) për Monitor për vitin 2021 janë kryer 56,623 aplikime për rivlerësimin e shtëpive. Konkretisht, nga totali i numrit të aplikimeve të kryera për 32,944 të tilla (ose 58% e totalit të aplikimeve) është paguar tatimi 3% dhe ka përfunduar procesi. Për 16,682 aplikime nuk është paguar tatimi nga qytetarët.

Nga ASHK janë ende të patrajtuara 2,506 aplikime dhe 4,491 prej tyre janë anuluar. Për totalin e aplikimeve të përfunduara në 2021 janë arkëtuar rreth 3,6 mld lekë. Në përfundim të procesit nga ASHK do të deklarohet totali i aplikimeve të kryera në këto dy vjet të zbatimit të procesit me tatim 3% nga 15% që ishte më parë.

Numri i ulët i aplikimeve, kryesisht prej situatës së krijuar nga pandemia, ka bërë që brenda një periudhe të shkurtër kohore qeveria të ndryshojë 3 herë afatin. Ligji, që lejon rivlerësimin e pasurisë së paluajtshme hyri në fuqi që në 1 janar 2020, por zbatimi i tij nisi me vonesë, për shkak të mungesës së udhëzimit, i cili hyri në fuqi në fillim të muajit shkurt. Sipas të dhënave të njoftuara nga Ministria e Financave dhe Ekonomisë për periudhën janar-maj 2020 numri i aplikimeve për rivlerësimin e shtëpive ishte rreth 20,000.

Ligji për rivlerësimin e pasurive të paluajtshme me tatim 3% fillimisht parashikohej të përfundonte më 30 shtator 2020. Për shkak të situatës të krijuar nga Covid-19 ku puna në sportelet e kadastrës shtetërore u pezullua nga frika e përhapjes të infektimeve afati i përfundimit u shty deri më 31 dhjetor 2020. Afatet e përfundimit të rivlërsimit u ndryshuan përsëri, për shkak të numrit të ulët të aplikimeve nga situata e krijuar nga pandemia, duke vendosur si afat të mbylljes të amnistisë 31 dhjetorin 2021

Si pritet të ndikojë përfundimi i procesit në çmimet e apartamenteve

Aktorë të tregut të pasurive të paluajtshme parashikojnë që përfundimi i procesit të rivlerësimit të shtëpive të ndikojë në shtrenjtimin e çmimeve. Përfaqësuesja e agjencisë “The Point” Ilda Zaloshnja pohon se çmimet e apartamenteve për vitin 2022 pritet të rriten 10% për shkak të përfundimit të procesit të rivlerësimit. Çmimet e apartamenteve shënuan rritje edhe në 2021 për shkak të shtrenjtimit të kostove të ndërtimit. Në ndërtimet e reja që u ngritën në kryeqytet brenda vijës të verdhë për këtë vit sipas agjencive imobiliare nuk kishte apartamente me çmim nën 1,000 euro/m2.

Si llogaritet tatimi 3%

Në rast se individi zgjedh që rivlerësimin e pasurisë ta bëjë ASHK-ja, ai bëhet me çmimet minimale fiskale, që janë në fuqi në momentin e kryerjes së procesit të rivlerësimit dhe në përputhje me përcaktimet e udhëzimit për tatimin e kalimit të së drejtës së pronësisë së pasurisë së paluajtshme. Në këtë rast, baza e tatueshme, llogaritet si diferencë ndërmjet vlerës së dalë nga rivlerësimi (sipas çmimeve minimale fiskale në fuqi) dhe vlerës së zbritshme. Në rast se individi zgjedh rivlerësimin e pasurisë nga një ekspert i licencuar, baza e tatueshme, llogaritet si diferencë ndërmjet vlerës së pasqyruar në aktin e vlerësimit të pasurisë dhe vlerës së zbritshme. Në çdo rast, vlera e pasqyruar në aktin e vlerësimit të pasurisë nga eksperti i licencuar nuk mund të jetë më e vogël se çmimi minimal fiskal.

Vlera e zbritshme, si në rastin e pikës 4 dhe në atë të pikës 5, është vlera e pasurisë sipas së aktit të regjistruar (të fitimit të pronësisë) ose ajo sipas rivlerësimit të mëparshëm (për të cilin është paguar më parë tatimi). Për rastet kur pasuria e paluajtshme rezulton e regjistruar pa një kontratë shitjeje, atëherë për të përcaktuar vlerën e zbritshme, drejtoria vendore e ASHK-së bazohet në vlerën e çmimeve minimale fiskale në çastin e regjistrimit të aktit të fitimit të pronësisë.

Rivlersimi i pasurive për personat juridike me tatim 5 %

Personat juridikë, të cilët kanë të regjistruara në pasqyrat financiare të vitit 2019, në zërin aktive afatgjata materiale, pasuri të paluajtshme me vlerë kontabël më të vogël se vlera e tregut, kanë të drejtë të bëjnë, brenda periudhës së zbatimit të këtij ligji, rivlerësimin e këtyre pasurive të paluajtshme me vlerën e tregut. Rivlerësimi me vlerën e tregut bëhet nga vlerësues të pasurisë, ekspertë të pavarur të licencuar nga institucionet përkatëse për vlerësimin e pasurisë së paluajtshme.

Përfaqësuesi i personit juridik paraqet pranë drejtorisë rajonale tatimore, ku personi juridik është i regjistruar, dokumentet e mëposhtme:

a) deklarimin vullnetar për rivlerësimin e pasurisë;

b) prokurën për përfaqësuesin ligjor, nëse kjo procedurë kryhet nga një përfaqësues ligjor i caktuar prej tij;

c) kopje të licencës së ekspertit të pavarur të vlerësimit të pasurisë;

d) kopje të faturës së shërbimit të ekspertit të vlerësimit të pasurisë;

e) aktin origjinal të vlerësimit të pasurive të paluajtshme, të nënshkruar dhe të vulosur nga vlerësuesi i pasurisë;

f) pasqyrën financiare (bilancin kontabël) të vitit 2019, ku rezulton e regjistruar në zërin aktive afatgjata materiale, pasuria e paluajtshme që rivlerësohet, përfshirë anekset shpjeguese për aktivin afatgjatë material që rivlerësohet;

g) kopjen e mandatit të pagesës për vlerësimin e pasurisë, në masën 5% të diferencës, ndërmjet vlerës së rivlerësimit dhe vlerës kontabël për pasuritë e paluajtshme të regjistruara në pasqyrat financiare. /Monitor

Lexo edhe: Një apartament në Tiranë kushton deri në 4 mijë euro/m2, Sigurimi i tij me vetëm 1 euro/m2