Të pyetur nga “Barometri” në EuroNews Albania, 63.7% e pensionistëve shqiptarë janë të varur nga fëmijët e tyre.

Grupmosha që mendon më shumë se pensionistët janë të varur nga fëmijët e tyre është grupmosha 55-64 vjeç, pasuar nga grupmosha 25-34 vjeç dhe 45-54 vjeç me 65.1%. Pasuar nga grupmosha 65-75 vjeç që tek ata që mendojnë se pensionistët janë të varur nga fëmijët zënë 62.2%. 18-24 vjeçarët zënë 61.4% dhe 35-44 vjeçarët zënë 59.1%.

Drejtori i ISSH, Astrit Hado, i ftuar në emision, u shpreh se rritja e jetëgjatësisë dhe ulja e numrit të lindjeve mund ta çojë skemën e pensioneve në kolaps.

Hado shpjegoi se sipas projeksioneve kjo pritej të ndodhet pas 40 vjetësh, por po ndodh 20 vjet më herët.

“Ajo që duhet të kuptojë sot shoqëria shqiptare është që kemi hyrë në emergjencë demografike. Jemi në nivele kur Shqipëria ka rritje gati negative të popullsisë, skema e pensioneve nuk është në kolaps, por nëse vazhdohet me ketë rritje të jetëgjatësisë me 6 muaj në vit dhe këtë rënie të lindshmërisë dhe këtë nivel të lartë migrimi dhe emigrimi, e godasin skemën e pensioneve sepse ajo financohet nga paratë e publikut jo nga buxheti i shtetit”, tha Hado.

Sipas Hados, është e palogjikshme të mendosh për pensionin kur je në moshë pleqërie, një gjë për të cilën siç tha duhet menduar që kur nis të punosh.

“Kush do ta financojë pensionin e një gruaje që nuk ka paguar kontribute? Sigurisht që duhet të rrinë pa pension. Pse? Sepse nuk duhet të mendosh për pension kur mbush 65 vjeç, se kur të vish në këtë moshë do jesh para një tavoline ku do të llogariten vitet e punës dhe do të lidhet pensioni. Për pension nuk mendohet kur vete 65 vjeç, por kur fillon të punosh. Edhe nëse kanë qenë në emigracion të mendonin të siguroheshin në mënyrë vullnetare. Secili njëri duhet të fillojë të mendojë për pensioni shumë herët”.

Vendosja e një fondi për pension privat apo kursimi i parave, cila është zgjidhja më e mirë për pleqërinë?

Me një popullsi në tkurrje dhe në plakje, me të rinjtë që po emigrojnë gjithmonë e më shumë, skema e pensioneve janë një nga sfidat më të mëdha sociale dhe ekonomike për Shqipërinë.

Shumë shtete të tjera, përfshirë edhe ato në rajon, e kanë gjeturn zgjidhjen që ka rezultuar mjaft efikase: Pensionet Private/Vullnetare.

Ky treg po merr zhvillim edhe në vendin tonë, megjithëse shifrat nuk janë aty ku duhej të ishin.

Ka ardhur momenti që edhe qytetarët shqiptarë ti shohin pensionet private si e vetmja mundësi për rritje reale të pensioneve.

Ato janë të linçensuara konform legjislacionit shqiptar dhe janë të garantuara. Ndërsa përfitimet nga pensionet private janë shumë herë më të larta se interesat e institucioneve të tjera financiare dhe në fund të periudhës së maturimit, kur individi del në pension, përfiton një pension disa-fish më të lartë sesa pensioni shtetëror.

Mes shumë avantazheve që ofrojnë Fondet e Pensioneve Private, më e rëndësishmja është se, paratë e investuara nuk humbasin por trashëgohen nga pasardhësit, ndryshe nga pensioni shtetëror që pushon së ekzistuari me humbjen e jetës së pensionistit.

Avantazhet e anëtarësimit në një Fond vullnetar/privat pensioni:

Pagesa për pension privat mund të bëhet në baza mujore, tremujore, gjashtëmujore, dhe vjetore, direkt në llogarinë bankare të Fondit. Kontributi për pension mund të paguhet edhe si shumë e menjëherëshme.

Ju paguani sa të dëshironi! shuma minimale e kontributit fillon nga 1,000 lekë në muaj.

Kontributi është i ndryshueshëm. Ju mund ta rrisni ose zvogëloni kontributin përgjatë gjithë kohështrirjes së kontratës. Kjo do të thotë që çdo anëtar në rast se kontratën e ka firmosur shembull me 2,000 lekë në muaj, gjatë anëtarësimit këtë e ndryshon në varësi të gjendjes së tij financiare. Pra, mund të kontribuojë me 5,000 lekë ose mund të kontribuojë me 1,000 lekë, ky ndryshim bëhet pa ndryshuar kontratën, sepse kjo funksionon si një llogari e tij depozituese. Nuk përjashtohet mundësia e derdhjes së shumave të menjëherëshme gjatë kohës së anëtarësimit deri në momentin e mbushjes së moshës së pensionit.

Ofron përfitime në kushte më të favorshme moshe e vjetërsie në punë;

Ofron përfitime më të mëdha se skemat shtetërore;

Ka një sistem fiskal mjaft favorizues, ku:

- Kontributi zbritet nga të ardhurat personale të tij për efekt tatimi;

- Fitimi që realizohet nga investimi i aseteve nuk i nënshtrohet tatimit;

- Kontributet e bëra nga punëdhënësi dhe çdo kontribues tjetër, në emër dhe për llogari të anëtarit të një fondi pensioni, për efekte fiskale, nuk vlerësohen si të ardhura personale të anëtarit;

Shembull: Në rast se mosha e anëtarit është deri në 50 vjeç kufiri maksimal për lehtësitë tatimore për kontributet vjetore është vlera më e vogël, që del nga krahasimi i shumës 200,000 lekë dhe 15% të të ardhurave vjetore bruto të anëtarit dhe në rast se anëtari është mbi 50 vjeç, kufiri maksimal për lehtësitë tatimore për kontributet vjetore, është vlera më e vogël, që del nga krahasimi i shumës 250, 000 lekë dhe 25 për qind të të ardhurave vjetore bruto të anëtarit;

Kontributet e bëra nga punëdhënësi në interes të punëmarrësve të tij vlerësohen shpenzim operativ, i zbritshëm për qëllime të tatimit mbi fitimin, deri në shumën vjetore për çdo punëmarrës, të barabartë me 250, 000 lekë;

Transparencë në mënyrë të vazhdueshme siguron anëtarët e tij, duke i informuar në kohë reale për situatën e aseteve nëpërmjet:

- kontrolli 24 orë në llogaritë individuale të anëtarëve nëpërmjet faqes së internetit

- njoftim me shkrim një herë në vit për gjendjen e aseteve neto të anëtareve dhe investimeve të tyre nëpërmjet publikimit në faqen e internetit të vlerës së kuotës së pensionit

Në rast sëmundjeje apo aksidenti gjatë kohës së anëtarësimit, ju përfitoni pension invaliditeti, të cilin e merrni pranë Fondit ku jeni anëtar deri në përfundim të aseteve në llogarinë tuaj.

Në rast humbjeje jete të personit që ka investuar, e gjithë shuma e mbetur e kontributeve, së bashku me interesat i kalon familjarëve të tij.

Shembull:

Për 10 vjet kontribut me 5,000 lekë në muaj, anëtari përfiton një pension po për 10 vjet, me 8,200 lekë dhe fitimi nga investimi është 384,000 lekë, ndërsa për 25 vjet kontribut me 5,000 lekë në muaj, anëtari përfiton një pension po për 25 vjet 17,000 lekë, fitimi nga investimi është 2,580,000 lekë.

Fondi SIGAL, lider në tregun e pensioneve private/vullnetare

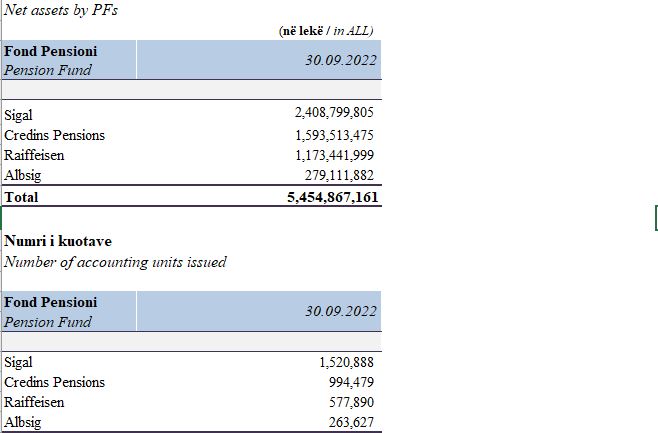

Sipas Autoriteti të Mbikqyrjes Financiare, gjatë periudhës janar-shtator 2022, në tregun e pensioneve private vullnetare ushtruan aktivitetin e tyre katër fonde pensioni.

Analiza tregon një total asetesh neto prej 5,454.87 milionë lekë (46.78 milionë euro) dhe me një rritje prej 870.32 milionë lekë (18.98%) krahasuar me 31.12.2021.

Numri i anëtarëve në fondet e pensioneve, më 30.09.2022 rezultoi 36,020 anëtarë duke shënuar një rritje prej 7.29% krahasuar me 31.12.2021.

Sa i përket aseteve neto, Fondi i Pensioneve Vullnetare SIGAL vijon të kryesojë tregun me 2.408 milionë Lekë dhe me një diferencë të konsiderueshme me fondin të rënditur në vend të dytë.

LEXO EDHE: Ponari: Pensionistët shqiptarë marrin 40% më pak se pensionistët europianë. Ja zgjidhja

Mos u mendoni dy herë! Sa më herët të fillojë paguani në një fond privat pensioni aq më i mirë është investimi dhe si rrjedhojë edhe përfitimi në moshën e pensionit.

Për çdo pyetje, kontaktoni me këshilltarët e Fondit SIGAL në:

e-mail: [email protected]

Tel: +35544511666