Hendeku i mbrojtjes nga katastrofat natyrore në Europë mbetet një sfidë serioze për politikëbërësit, rregullatorët dhe industrinë e sigurimeve.

Sipas një analize të përgatitur nga Insurance Europe, federata europiane që përfaqëson industrinë e sigurimeve dhe risigurimeve evropiane, dëmet ekonomike nga përmbytjet, stuhitë dhe zjarret po rriten çdo vit.

Shkaku kryesor është shtimi i ngjarjeve ekstreme për shkak të ndryshimeve klimatike.

Urbanizimi dhe rritja e vlerës së pronave po e rrisin edhe më shumë ekspozimin ndaj rreziqeve. Kjo situatë sjell pasoja financiare, por edhe sociale për qytetarët dhe ekonominë.

Studimi “Closing the Gap. Not the market” thekson rolin kyç të risiguruesve në përballimin e pasojave të katastrofave.

Ata ofrojnë kapital të fortë, diversifikim global dhe modele të avancuara risku. Kjo i ndihmon tregut të sigurimeve të mbetet funksional edhe pas fatkeqësive.

Megjithatë, hendeku i mbrojtjes në vendet e BE-së mbetet i madh. Arsyeja kryesore është niveli i ulët i sigurimit dhe investimet e pamjaftueshme në masa parandaluese, sidomos në zonat me rrezik të lartë.

Raporti paralajmëron edhe për rreziqet e skemave shtetërore të risigurimit kur nuk janë të dizajnuara mirë. Këto skema mund të japin sinjale të gabuara për çmimet dhe të ulin motivimin për parandalim.

Ekspertët rekomandojnë më shumë ndërgjegjësim, rregulla ndërtimi më të forta dhe investime në përshtatje ndaj klimës. Këto masa rrisin kërkesën për sigurim dhe forcojnë qëndrueshmërinë.

Në një kohë kur politikat klimatike po diskutohen gjerësisht në Europë, një qasje e balancuar mes shtetit dhe tregut konsiderohet thelbësore për të ulur rreziqet dhe për të mbrojtur qytetarët

6 fakte që sinjalizojnë hendekun:

- Humbjet ekonomike nga katastrofat natyrore janë rritur me 250% në vitet e fundit.

- Hendeku i mbrojtjes nga katastrofat natyrore (NatCat) në BE ka mbetur i qëndrueshëm rreth 65%.

- Çmimet e sigurimit të banesave në Europë kanë qëndruar brenda kufijve të përballueshëm, më të ulëta se 1% e të ardhurave të disponueshme.

- Nuk ka një lidhje të qartë midis hendekut të mbrojtjes dhe ekzistencës së një skeme shtetërore të risigurimit.

- Treguesi më i fortë i hendekut të mbrojtjes është përqindja e sigurimeve për rreziqet natyrore.

- Duhet pasur parasysh se hendeku i mbrojtjes nga katastrofat natyrore nuk mund të mbyllet kurrë plotësisht.

Një e dhënë interesante në lidhje me Shqipërinë, ku po diskutohet projektligji për sigurim të detyrueshëm banesash nga tërmeti dhe menaxhim shtetëror:

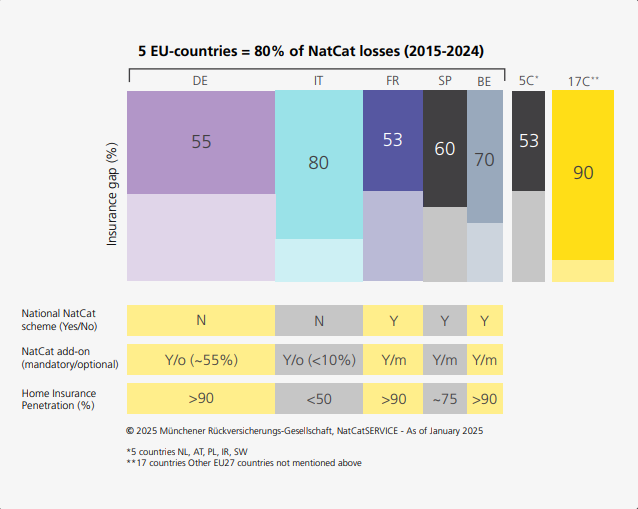

Në raport paraqitet edhe diagrama sa vijon:

Figura më sipër ilustron hendekun e mbrojtjes nga sigurimet në vendet e BE27, me shembuj specifikë të mbulimit për katastrofat natyrore (NatCat) në 5 vendet e BE-së që kanë pasur humbjet më të larta ekonomike nga NatCat midis viteve 2015-2024 (përgjegjëse për 80% të humbjeve të BE27 dhe rreth 75% të hendekut të mbrojtjes NatCat).

Hendeku relativisht i lartë i mbrojtjes në Spanjë (60%) dhe Francë (53%), ku ekziston një skemë shtetërore NatCat, krahasuar me Gjermaninë (55%) pa skemë shtetërore, tregon se një skemë shtetërore nuk zvogëlon automatikisht hendekun e mbrojtjes dhe se faktorë të tjerë, si përhapja e sigurimit të banesave dhe përdorimi i shtesave opsionale NatCat, luajnë një rol thelbësor.

Këto kultura të ndryshme të tregut të sigurimeve ilustrohen më tej nga normat e përdorimit të shtesës opsionale për rreziqet natyrore në sigurimet e banesave, që arrijnë rreth 55% në Gjermani dhe nën 10% në Itali, në të gjitha politikat e sigurimit të banesave.

Studimi thekson rëndësinë e një qasjeje të kujdesshme kur konsiderohet vendosja e skemave shtetërore të risigurimit.

Megjithëse këto skema mund të sjellin përfitime afatshkurtra, ato zakonisht nuk adresojnë shkaqet rrënjësore të rreziqeve në rritje dhe mund të krijojnë efekte negative në tregun e sigurimeve dhe risigurimeve, duke ndikuar në qëndrueshmërinë ekonomike afatgjatë.

Kjo është veçanërisht e dukshme kur skema supercentralizohet në nivel kombëtar dhe kur kapaciteti i risigurimit është i disponueshëm në tregun privat.

Edhe pse qëllimi për sigurime të përballueshme është i lavdërueshëm, skemat shtetërore nuk mund të jenë po aq efikase sa risigurimi global për shkak të diversifikimit të kufizuar.

Risiguruesit globalë, që diversifikojnë rreziqet në vende të ndryshme, kontinente, zona klimatike, rajone tektonike, linja biznesi dhe mjedise ekonomike, ofrojnë një zgjidhje më të efektshme afatgjatë.

Nëse skemat shtetërore maskojnë sinjalin e çmimeve të bazuara në rrezik (p.sh. duke ofruar tarifa shumë të larta ose të nënçmuara), zhvillimi i tregut privat të sigurimeve dhe risigurimeve do të pengohet.

Kjo do të ulë masat parandaluese dhe mund të bëjë sistemin të paqëndrueshëm, duke kërcënuar edhe solvencën e vet.

Skemat shtetërore shumë të bujshme gjithashtu mund të krijojnë rrezik moral, duke tërhequr rreziqe të veçanta dhe duke rritur humbjet nga katastrofat natyrore, duke reduktuar qëndrueshmërinë e shoqërisë.

Industria e (ri)sigurimeve ofron mbulim bazuar në rrezik, duke stimuluar aktorët privatë të ndërmarrin masa për të përballuar rreziqet NatCat.

Shteti, nga ana tjetër, mund të përdorë vlerësimin e qartë të rrezikut nga sektori privat për të zbatuar rregulla ndërtimi dhe përdorimi të tokës të detyrueshme, kodet e ndërtimit të bazuara në zonat e rrezikut dhe investime të synuara në infrastrukturë dhe masa të qëndrueshmërisë, duke reduktuar ekspozimin ndaj zonave me rrezik të lartë.

Në këtë bashkëpunim, të gjithë aktorët mund të harmonizohen për të krijuar një kuadër të qëndrueshëm dhe financiarisht të besueshëm për menaxhimin e rreziqeve NatCat.

Rreziqet e mundshme të skemave shtetërore:

-

Rreziku moral: Pagesa të garantuara pavarësisht sjelljes ndaj rrezikut mund t’i bëjnë individët ose bizneset të shmangin sigurimin privat ose masat parandaluese, si barriera për përmbytje ose mbrojtje nga zjarri. Po ashtu, kompanitë e sigurimit mund të marrin qasje agresive, duke transferuar humbjet katastrofike tek shteti. Varësia nga garancia publike mund të dobësojë proceset e hetimit të dëmeve dhe rishikimit të tyre.

-

Mbulim i subvencionuar ose me çmime të ulëta: Shumë skema shtetërore ofrojnë tarifa uniforme, duke detyruar pronat me rrezik të lartë të paguajnë po aq sa ato me rrezik të ulët. Kjo largon sinjalin financiar që nxit reduktimin e ekspozimit ndaj rrezikut dhe pengon tregun privat. Individët mund të zgjedhin të mbulohen drejtpërdrejt nga shteti, duke reduktuar bazën e klientëve për siguruesit privatë dhe duke penguar funksionimin fitimprurës.

-

Pasiguria dhe rreziku rregullator: Ndërhyrjet e paparashikuara nga shteti pas katastrofave (p.sh., kompensime retroaktive ose kufizime çmimesh) krijojnë pasiguri për siguruesit privatë dhe ulin investimet afatgjata dhe inovacionin.

-

Zhvillim i kufizuar i tregut: Në vendet me skema shtetërore dominante, tregu privat mund të mbetet i paplotësuar dhe i paaftë të zëvendësojë skemën nëse bëhet e paqëndrueshme. Kjo pengon konkurrencën, inovacionin dhe mekanizmat e sofistikuar të transferimit të rrezikut, si sigurimi parametrik apo bono katastrofash.

-

Rikonstruksion në zona të rrezikuara: Skemat shtetërore shpesh financojnë rindërtimin në të njëjtat zona vulnerabël, pa stimuluar zhvendosjen ose përshtatjen, duke rritur ekspozimin dhe kostot afatgjata.

-

Presioni politik për ndihmë universale: Qeveritë shpesh ndihen të detyruara të japin ndihmë gjerësisht, edhe për ata që nuk siguruan ose injoruan rreziqet, duke dëmtuar përgjegjësinë personale dhe rolin e sigurimit privat.

-

Zgjidhje “një-madhësi-për-të-gjithë”: Diferencat kombëtare në profile rreziku, kulturën dhe strukturat e sigurimeve kërkojnë zgjidhje të personalizuara, jo një garanci qendrore publike.