Në të shumtën e rasteve qytetarët nuk zgjedhin ta bëjnë në mënyrë vullnetare sigurimin e jetës, por e kanë të detyruar kur marrin kredi në institucionet financiare.

Është një ndër kushtet e këtyre të fundit për të mbrojtur huanë e dhënë kundrejt invividëve.

Por shumë prej qytetarëve, edhe pse firmosin mbi dokumenta, sërish nuk interesohen se çfarë përfitojnë nga kjo kontratë duke e lënë në të shumtën e rasteve një marrëdhënie që vendoset midis instituconeve bankare dhe kompanive të sigurimit.

Por çfarë mbulon sigurimi i jetës së debitorit?

Sigurimi i jetës se debitorit mbron interesat financiare të kredimarrësit dhe trashëgimtarëve në rastet kur shlyerja e kredisë bankare bëhet e pamundur për shkak të paaftësisë së plotë e të përhershme si rrjedhojë e ndonjë aksidenti ose për shkak të humbjes së jetës së kredimarrësit (ngjarjeve të sigurimit).

Në këto raste, kompania e sigurimit me të cilën banka ka marrëveshje, paguan për llogari të kredimarrësit, detyrimet e mbetura për kredinë e marrë nga banka në kohën e ndodhjes së ngjarjes së sigurimit.

Sigurimi i jetës së debitorit bëhet për të gjithë periudhën e kredisë, kundrejt një primi sigurimi që paguhet nga i siguruari ose në fillim të kredisë, për të mbuluar të gjithë kohëzgjatjen e saj, ose çdo vit.

Përgjithësisht sigurimi i jetës bëhet për kredimarrësin kryesor, ndëkohë që ka edhe raste specifike që mund të ndahet në dy pjesë kur ka dy kredimarrës.

Përse nevojitet një sigurim i tillë?

Në rastet e përballjes me një fatkeqësi, si humbje e paaftësisë së plotë e të përhershme, qytetarët do të vendosen në vështirësi për pagesën e kredisë, dhe në rastet e pamundësisë banka do të kryejë ekzekutim kolaterali (kur është kredi hipotekore) apo do të marrë masa të tjera në rastet e kredive konsumatore.

Një tjetër pasojë, është transferimi i kostove tek një person i dytë që ka nënshkruar për marrjen e huasë (dorzanësi), që jo në pak raste, ky individ nuk është bashkëshorti apo bashkëshortja, por mund të jetë dhe një i afërm që ka hedhur më së shumti firmën për t’i ardhur ne ndihmë kredimarrësit.

Ndërsa në rastet e humbjes së jetës së kredimarrësit për shkaqe natyrore apo aksidentale, detyrimet transferohen direkt tek trashëgimtarët, duke u lënë atyre kosto të mëdha.

Pra, të gjitha janë pasoja që duhen mirëmenduar përpara anashkalimit të këtij sigurimi.

Primet e sigurimit variojnë sipas kontratave që lidhin bankat me kompanitë e sigurimeve dhe llogariten duke marrë në konsideratë moshën, gjininë e personit të siguruar dhe shumën e kredisë së lëvruar.

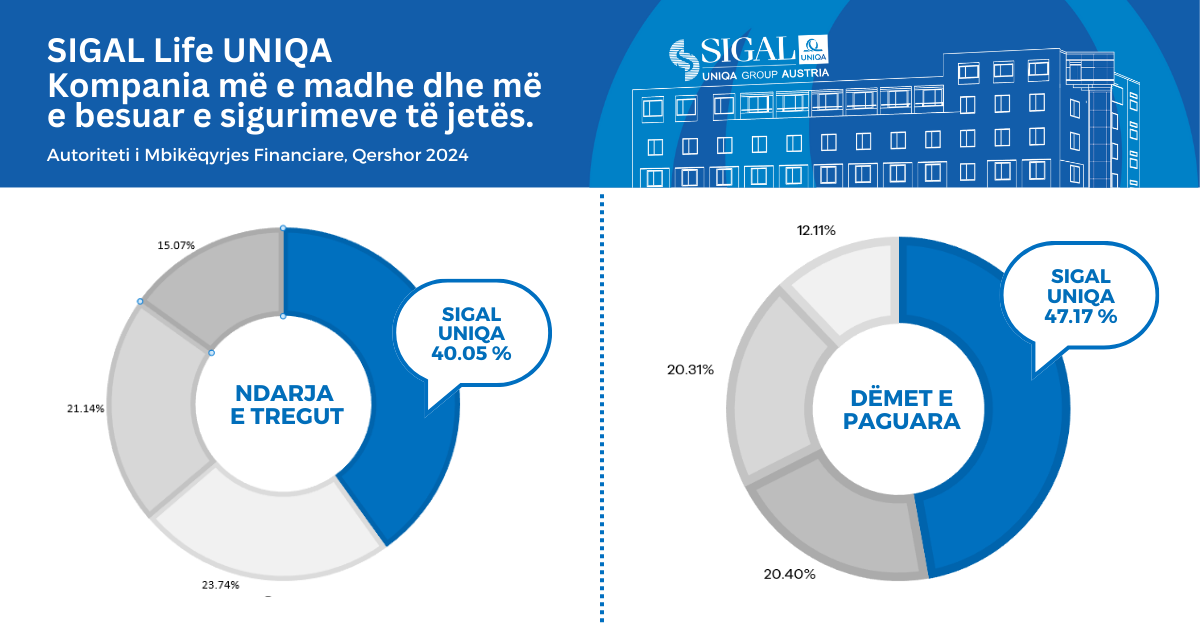

NDARJA E TREGUT

Sipas raportit më të fundit të Autoritetit të Mbikëqyrjes Financiare, për periudhën janar-qershor 2024, Sigurimet e Jetës zënë 14.4% të strukturës së tregut të sigurimeve.

Ndërkaq, primet nga sigurimet e jetës gjatë periudhe arritën në mbi 100 milionë lekë.

Një peshë të rëndësishme në këto shifra ka pasur sigurimi i jetës së debitorit, ku gjatë kësaj periudhe primet e shkruara bruto arritën në 79,4 milionë lekë.

Kompania më e madhe dhe më e besuar mbetet SIGAL LIFE UNIQA Group Austria.