Të paguash me kartë është një rutinë për konsumatorët në ekonomitë e zhvilluara. Me kartë mund të paguash biletën e trenit, kafenë në bar, shërbimin te berberi apo te parukieri.

Në Shqipëri jemi ende shumë larg këtij realiteti, megjithëse kartat bankare janë një instrument që prej më shumë se 15 vjetësh përdoren gjerësisht nga publiku shqiptar.

Pas privatizimit të Bankës së Kursimeve, qeveria vendosi që pagat e administratës dhe punonjësve të enteve apo kompanive publike të kalonin në llogari bankare. Më vonë, ky detyrim u zgjerua për të gjithë të punësuarit në Republikën e Shqipërisë. Këto masa ndihmuan në shtimin e numrit të shqiptarëve që zotëronin një llogari bankare, por edhe në numrin e atyre që zotëronin një kartë bankare.

Karta bankare u bë një instrument që përdorej kryesisht për të tërhequr pagën nga bankomati.

Sipas të dhënave të Bankës së Shqipërisë, në fund të 9-mujorit të vitit 2021, numri i kartave bankare të pagesave arriti në 1.26 milionë. 90% e tyre janë karta debiti, të lidhura me llogaritë rrjedhëse të klientëve.

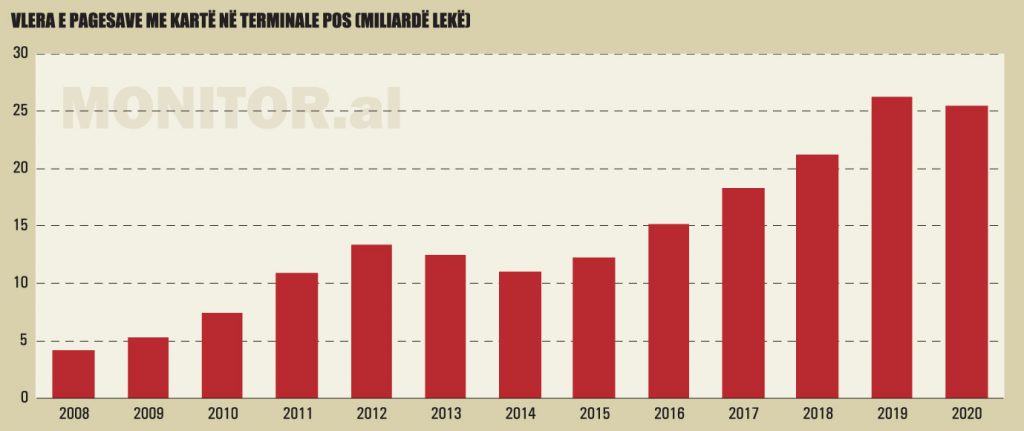

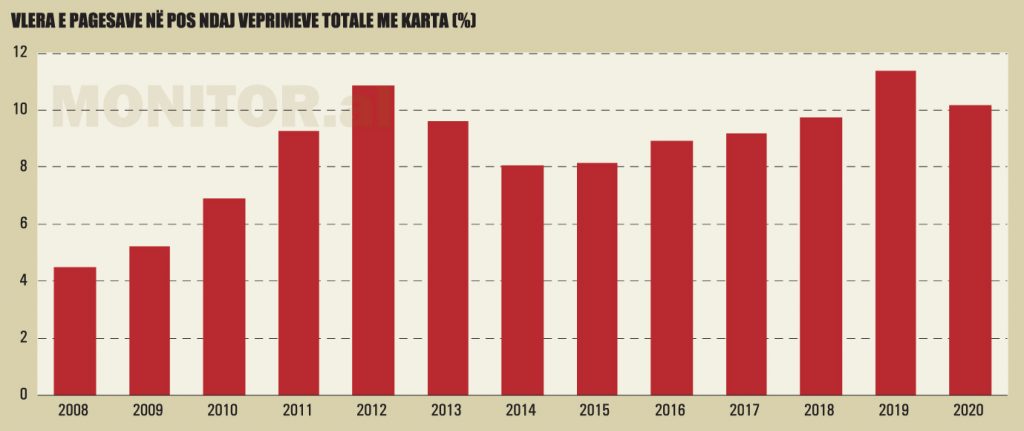

Megjithëse teknologjitë dhe instrumentet e pagesave tashmë kanë avancuar shumë edhe në Shqipëri, ende sot përdorimi i kartave mbetet i lidhur në masën dërrmuese me veprimet cash, ose tërheqjet e parave nga bankomatet.

Të dhënat e Bankës së Shqipërisë tregojnë se për 10-mujorin 2021, totali i transaksioneve me karta kishte vlerën e 246 miliardë lekëve. Por, nga këto, vetëm 11% ishin pagesa me kartë në terminale POS. Kjo statistikë dëshmon qartë se pagesat direkte (jo cash) zënë ende një pjesë shumë të ulët në përdorimin e përgjithshëm të kartave bankare nga shqiptarët.

Prapambetja e Shqipërisë në përdorimin e instrumenteve elektronike të pagesave konfirmohet edhe nga disa studime krahasuese.

Një studim i përbashkët mes Bankës Botërore dhe Universitetit të Cambridge, publikuar në vitin 2020, tregoi se vetëm 28.8% e shqiptarëve kanë kryer ose kanë përfituar një pagesë me kartë në 12 muajt e fundit.

Kjo shifër është ndjeshëm më e ulët krahasuar me gjithë vendet e tjera të rajonit. Për vendet e tjera, ky tregues fillon nga rreth 39% për Kosovën, deri në mbi 66% për Serbinë.

Në Eurozonë, mesatarisht 92.5% e individëve kanë përdorur të paktën një herë pagesat dixhitale në 12 muajt e fundit para anketimit.

Studimi tregon gjithashtu se 7.7% e shqiptarëve kanë përdorur një kartë bankare për pagesë, ndërsa në vendet e tjera kjo përqindje varion nga 16.5% për Kosovën, deri në 39.4% për Serbinë. Studimet krahasuese të Visa dhe Mastercard kanë treguar se Shqipëria është një ndër tregjet me përdorimin më të ulët të pagesave jo cash me karta.

Për ekspertët, zhvillimi i ulët i pagesave automatike me kartë lidhet me disa arsye, ndër të cilat më të rëndësishmet janë informaliteti, edukimi i pamjaftueshëm financiar dhe kultura e trashëguar e një përdorimi tejet të lartë të parasë cash në transaksionet ekonomike.

Një element që duhet marrë në konsideratë janë edhe kostot. Që një biznes të pranojë pagesa me kartë, ai duhet t’i paguajë disa tarifa bankës, që i mundëson ofrimin e këtij shërbimi. Tarifat mund të jenë fikse për përdorimin/mirëmbajtjen e pajisjes POS, por përfshijnë edhe një përqindje të caktuar mbi shumën e çdo pagese të pranuar me kartë bankare.

Këto kosto nuk e bëjnë shumë të preferueshme pranimin e pagesave me kartë, sidomos nga bizneset e vogla. Madje, shumë njësi shitje aplikojnë një shumë minimale sipër së cilës pranojnë pagesa me kartë bankare.

SWITCH kombëtar sjell ulje të rëndësishme të kostove

Një nga propozimet që ka qëndruar për disa vite në tryezën e Komitetit Kombëtar të Sistemit të Pagesave ka qenë ngritja e një platforme kombëtare të procesimit të pagesave me kartë.

Një studim i Bankës së Shqipërisë dhe Bankës Botërore kishte treguar se kartat bankare në Shqipëri mbeten një instrument relativisht i shtrenjtë për bankat dhe, rrjedhimisht, kostot përcillen edhe tek ofruesit dhe përfituesit e pagesave me kartë bankare. Një skemë kombëtare në teori mund të sillte ulje të kostove me të paktën 30% në raport me skemat e ofruara nga ofruesit ndërkombëtarë të kartave.

Sipas studimit, kostot janë një barrierë e konsiderueshme, sidomos për ofrimin e shërbimit të pagesës me kartë nga tregtarët. Mbështetur në të dhënat e vitit 2019, komisionet e aplikuara nga bankat shqiptare për pranimin e pagesave me kartë ishin në intervalin midis 1.8% dhe 3.3% të shumës së përgjithshme të transaksionit.

Në një masë të madhe, këto kosto lidhen me komisionet e procesimit ndërbankar të pagesave me kartë, që përcaktohen nga dy ofruesit kryesorë, Visa dhe Mastercard. Komisionet e vendosura nga Visa dhe Mastercard tentojnë përgjithësisht të jenë pranë kufirit të sipërm të intervalit, që për Visa është 2.02% dhe për Mastercard, 2.6%.

Këto tarifa janë mjaft të larta krahasuar me limitet rregullatore të vendosura nga Bashkimi Europian, që për kartat e debitit është 0.2% dhe për ato të kreditit, 0.3%. Madje, studimi tregon se tarifat për Shqipërinë janë ndjeshëm më të larta jo vetëm me BE-në, por edhe me tregje më të krahasueshme me Shqipërinë.

Më shumë se 98.5% e kartave bankare në Shqipëri janë Visa dhe Mastercard, çka tregon varësinë pothuajse totale të pagesave me kartë në tregun shqiptar nga dy kompanitë e mësipërme. Megjithatë, përdorimi i kartave të këtyre markave nuk e përjashton mundësinë e shlyerjes lokale të transaksioneve të kryera me to. Banka e Shqipërisë pati identifikuar ngritjen e një platforme kombëtare të pagesave me kartë (National Card SWITCH), si një zgjidhje të mundshme për uljen e kostove dhe për nxitjen e pagesave me kartë bankare në Shqipëri.

Por, në konkluzion të analizës dhe diskutimeve, duket se ideja nuk ka gjetur shumë mbështetje. Sipas burimeve nga tregu, bankat nuk e gjykojnë me përparësi një projekt të tillë. Në këndvështrimin e tyre, përfitimet e mundshme nga ngritja e këtij sistemi nuk do të kishin impakt që të justifikonte kostot e investimit dhe angazhimit të nevojshëm nga sektori bankar.

Megjithatë, ekspertë të sektorit të pagesave shpjegojnë se ngritja e infrastrukturës lokale të procesimit të pagesave nuk duhet parë domosdoshmërisht si një projekt i madh dhe i kushtueshëm, por mund edhe të konceptohet si një proces i ndërtuar me disa etapa, që në përfundim do të sillte përfitime të mëdha në drejtim të uljes së kostove të përdorimit të kartave të pagesave në Shqipëri.

Paylink: Një SWITCH kombëtar nuk i zëvendëson skemat globale, por i plotëson ato

Aktualisht, në Shqipëri, ekziston një kompani e licencuar nga Banka e Shqipërisë si operator kombëtar për ofrimin e shërbimit të pagesave me kartë.

Eneida Thomaj, drejtore e përgjithshme e kompanisë, thotë për “Monitor” se pjesë e rëndësishme e Strategjisë së Pagesave me Vlerë të Vogël që në fillimet e veta ka qenë implementimi i një platforme kombëtare të pagesave me kartë (SWITCH), nisur edhe nga studimet dhe rekomandimet e Bankës Botërore, me synimin e qartë të uljes së kostove të transaksioneve.

Sipas saj, vendimet e autoritetit rregullator, në kushte të caktuara të tregut, kanë dhënë efekte pozitive, siç është provuar edhe te shtetet fqinje; megjithatë, suksesi në implementimin e një platforme kombëtare të pagesave me kartë, është i varur nga institucionet lëshuese të këtyre kartave në vend.

“Do të doja të theksoja avantazhet që një platformë e tillë kombëtare do të sillte për bankat në vend. E them këtë, duke qenë se ne si PayLink e ofrojmë këtë shërbim, e njohim angazhimin teknik që nevojitet për të ngritur një SWITCH, por qoftë edhe në sajë të përvojave të ngjashme që kemi ndarë me procesorë të tjerë në rajon, që kanë ngritur skema të tilla.

Nuk do të doja që vlerësimi për avantazhet apo edhe disavantazhet e një skeme kombëtare pagesash të bëhej duke gjykuar në nivel afatshkurtër të investimeve, si në burime njerëzore, ashtu edhe në ato financiare” – thotë znj. Thomaj.

Sipas saj, kur diskutohet për një SWITCH kombëtar, duhet pasur parasysh që nuk po synohet të zëvendësohet infrastruktura aktuale e procesimit të kartave: përkundrazi, synohet të rritet eficienca e kësaj infrastrukture për të ulur kostot.

“Po synohet një ‘upgrade’, do ta quaja, e kësaj infrastrukture aktuale. Portofoli ekzistues i kartave VISA apo Mastercard, nuk do të zëvendësohet; procesorët ekzistues nuk do të zëvendësohen; karta të reja do të vazhdojnë të lëshohen në treg, si VISA ashtu edhe Mastercard, me të njëjtën infrastrukturë që disponojnë bankat aktualisht.

Në këtë infrastrukturë, do të shtohet një hap që bën të mundur që këto karta të lëshuara në Shqipëri, kur përdoren brenda vendit, pavarësisht terminalit të cilësdo bankë që përdoren, të shoqërohen me tarifa shumë më të ulëta” – thotë ajo.

Bankat mund të ndajnë infrastrukturën për të ulur kostot

Ajo sugjeron që zgjidhja e SWITCH nuk duhet menduar domosdoshmërisht si një projekt i tëri madhor, që do të kërkonte angazhimin e burimeve të mëdha për bankat: sipas, saj, zgjidhja mund të konceptohet me disa hapa apo faza, për ta bërë implementimin më praktik.

“Konkretisht, mund të merret në konsideratë ngritja e modulit të ndarjes së infrastrukturës, me modelet ATM Share apo të modulit të POS Share, si hap i parë, që në fund të fundit janë ‘anekse’ të një SWITCH kombëtar. Ato lejojnë përdorimin e së njëjtës infrastrukturë nga disa banka në vend, duke dhënë drejtpërsëdrejti ndikim në uljen e kostos së infrastrukturës.

Është e provuar se përdorimi i infrastrukturës së përbashkët ndikon drejtpërsëdrejti në kostot e investimit nga bankat. Nëse kërkohet të bëhet një ndryshim, i çfarëdo natyre, qoftë si pasojë e skemës së pagesave, si përditësim i vetë terminaleve pranuese të pagesave, apo si rritje e standardeve të sigurisë së operimit në fushën e pagesave, kostoja është më e ulët kur bëhet në një infrastrukturë të përbashkët, që përpjesëtohet ndërmjet bankave pjesëmarrëse, sesa kur e njëjta kosto përballohet nga një bankë.

Po kështu, blerja apo përdorimi i terminaleve pranuese të pagesave (për terminalet e reja që do t’i bashkohen zgjidhjes) me kartë (qofshin POS, ATM apo EPOS) nuk përballohet vetëm nga një bankë, por nga të gjitha bankat që janë pjesëmarrëse të kësaj platforme.

Në asnjë mënyrë POS Share apo ATM share, apo edhe SWITCH kombëtar nuk nënkupton që këto terminale ekzistuese të pagesave të zëvendësohen me të tjera. Ato bëhen pjesë e skemës për sa kohë përmbushin standardet që përcaktohen nga skemat e pagesave për të operuar në një skemë të tillë” – thotë ajo.

Avantazhi më i drejtpërdrejtë është se me një platformë kombëtare pagesash, kosto e procesimit të transaksionit me një kartë të lëshuar në Shqipëri, e cila përdoret po në Shqipëri, (pavarësisht se nga cila bankë zotërohet ky terminal pranimi kartash pagese), mund të jetë njëlloj sikur të përdoret karta brenda terminaleve të po së njëjtës bankë.

Duke qenë pjesë e së njëjtës platformë, bankat do të kenë më shumë hapësirë në lëshimin e produkteve të reja të kartave, me karakteristika sipas kërkesave të tregut. Kjo lirshmëri mbështetet në logjikën që, në platforma të tilla kombëtare, është drejtpërdrejt bashkimi i bankave në vend që të organizojnë rregullat e operimit të kësaj platforme, sigurisht duke qenë në pajtueshmëri me të gjitha standardet e sigurisë.

“Kjo është një ide që ne si PayLink e kemi theksuar disa herë. Bankat në vend mund të kooperojnë për të ngritur ose për të administruar sipas rregullave të rëna dakord me njëra-tjetrën, sipas modeleve financiare të dakordësuara me njëra-tjetrën, ndërkohë që shërbimi teknik, me detyrimet për pajtueshmëri me standardet e sigurisë apo certifikimet përkatëse u kalohet ofruesve të shërbimit (provider).

Skema të ngjashme të operimit me bashkim bankash për SWITCH kombëtar, ka disa, ku mund të përmenden ajo e Portugalisë apo Suedisë (si më të njohura). Madje, modelet e ATM share, kanë qenë modele të suksesshme në Belgjikë, Holandë, Suedi e Finlandë, duke dhënë raste se edhe në vendet ‘cashless’ skemat e ATM share, janë modele financiare të suksesshme” – thotë znj. Thomaj.

Në skema të tilla është shkuar dhe në modele të përdorimit të së njëjtës kartë, sipas nevojës, në skemë kombëtare apo në atë ndërkombëtare. Brenda së njëjtës plastikë karte pagese, shkruhen të dy aplikacionet në chip të kartës, si aplikacioni për një nga skemat e pagesave ndërkombëtare të pagesave (për shembull VISA apo Mastercard), ashtu edhe aplikacioni për një kartë lokale vendase.

Bazuar në konfigurimet teknike, në terminalet e pranimit të kartës në platformën kombëtare (kur karta përdoret brenda platformës kombëtare) aktivizohet aplikacioni lokal i chip-it, ndërkohë kur karta përdoret jashtë platformës kombëtare, të aktivizohet aplikacioni i chip-it të skemës ndërkombëtare. Të gjitha këto zgjidhje u janë përshtatur kërkesave dhe modeleve të kërkuara në tregjet ku janë ngritur skema të tilla, qoftë kur është kërkuar vetëm POS share, ATM share, apo karta me dual chip.

Raporti, pandemia nxiti më shumë skemat kombëtare të pagesave

Sipas raportit të “Domestic Payments Jury Reports” të vitit 2021, studim në të cilin kanë marrë pjesë 48 C-Officers, nga 40 vende të botës, është konkluduar se gjatë periudhës 2018-2021, skemat ose platformat kombëtare kanë gjetur mbështetje në vitet e fundit, sidomos edhe gjatë pandemisë.

Këto skema janë mbështetur edhe nga entitetet rregullatore, jo vetëm për efekt të uljes së kostove që këto skema ofrojnë në procesimin e kartave të pagesave, por edhe për faktin se tashmë “barra” e investimeve në teknologjitë e fundit dhe sipas standardeve më të fundit të kërkuara, u transferohet ofruesve të këtyre shërbimeve dhe jo bankave në vetvete. Në këtë mënyrë, bankat kanë gjetur një mënyrë efektive për të zhvendosur këtë risk.

“Mendoj se është në përfitim të drejtpërdrejtë të bankave për të operuar në modele të tilla platformash të përbashkëta, ku rreziku i operimit, sipas standardeve të pagesave, transferohet në një operator të certifikuar specifikisht për të tilla shërbime.

Kostot e operimit ulen dhe bën sens ekonomik të operosh në linja të tilla biznesi, që mund të përkthehen si fitimprurëse. Këto zgjidhje ndihmojnë bankat të jenë më konkurruese në treg, kur gjithmonë e më shumë po “mbijnë fintech” konkurrues të drejtpërdrejtë të bankave. Bankat synojnë të jenë më dinamike, duke i kontraktuar në palë të treta (outsource) shërbime të tilla, por duke mbajtur vendimmarrjen tregtare në ‘dorën e tyre’” – thotë znj.Thomaj.

Pagesat elektronike mund të sjellin kursime sa 1% e PBB-së

Kryerja e pagesave është një aktivitet që bart kosto të mëdha, sidomos kur realizohet me para fizike. Një studim i Bankës së Shqipërisë dhe Bankës Botërore për kostot dhe kursimet e pagesave me vlerë të vogël ka treguar se në total, këto pagesa kanë kosto sa rreth 2.5% e Prodhimit të Brendshëm Bruto (PBB).

Kostot e mëdha në para dhe sidomos në kohë lidhen shumë me dominimin e parasë fizike si instrument pagesash në ekonominë shqiptare. Kosto e transaksioneve cash përbën edhe pjesën më të madhe dhe arrin në rreth 1.7% të PBB-së. Një zëvendësim gradual i pagesave cash me forma të tjera dhe kryesisht pagesa elektronike do të sillte kursime të konsiderueshme për ekonominë dhe veçanërisht për konsumatorët.

Mbështetur në disa skenarë hipotetikë të zëvendësimit, të parashikuara në studimin e Bankës së Shqipërisë dhe Bankës Botërore, përfitimet e ekonomisë nga një përdorim më i madh i pagesave elektronike do të ishin të konsiderueshme. Një përdorim më efikas i pagesave elektronike mund të sjellë përfitime të konsiderueshme edhe për rritjen ekonomike të vendit.

Zëvendësimi i 70% të pagesave në formë letër me pagesa elektronike do të gjeneronte kursime në një vlerë sa pothuajse 1% e Prodhimit Kombëtar.

Për më tepër, analiza tregon se kanalet e shërbimit që lidhen më ngushtë me përdorimin e cash-it dhe instrumente të tjera pagese në formë letër janë më të kushtueshme për përdoruesit si rezultat i kohës së shpenzuar për të arritur në vendndodhjen e shërbimit, kohës së pritjes në radhë dhe kryerjes së transaksionit, krahasuar me kanale të tjera shërbimesh si p.sh. interneti.

/Ersuin Shehu, Monitor