Nën titullin “Monitorimi i nivelit të edukimit financiar në BE”, EuroBarometer ka publikuar rezultatet e të parit sondazh të kryer në Union mbi këtë temë

Gjetjet e eurobarometrit paraqesin një vështrim mbi gjendjen aktuale të edukimit financiar në shtetet anëtare të Bashkimit Europian.

Eurobarometri thekson se, duhet bërë më shumë për përmirësimin e nivelit të edukimit financiar në BE.

Disa prej të dhënave kryesore të sondazhit:

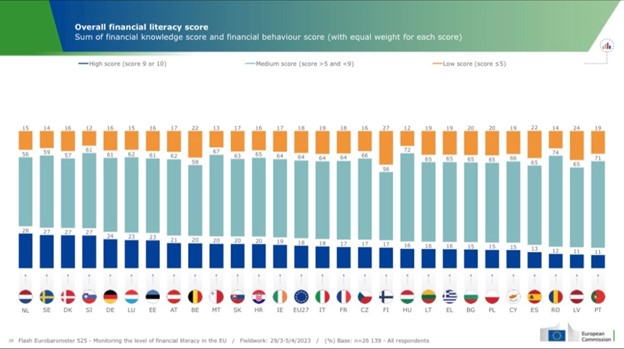

➡️Mesatarisht në të gjithë BE-në, 18% e të anketuarve kanë një rezultat të lartë të edukimit financiar, 64% kanë një rezultat mesatar dhe 18% një rezultat të ulët

➡️Vetëm në katër vende të BE-së, më shumë se 25% e njerëzve kanë rezultate të larta në njohuritë financiare: Holandë, Suedi, Danimarkë dhe Slloveni

➡️Gratë, të rinjtë, njerëzit me të ardhura më të ulëta dhe njerëzit me nivele më të ulët arsimor priren të jenë mesatarisht më pak të mirëinformuar financiarisht se grupet e tjera

➡️77% e të anketuarve raportojnë se janë të kënaqur me përdorimin e shërbimeve financiare dixhitale, 14% ndihen “jo shumë rehat” dhe 7% ndjehen “aspak rehat”

➡️Vetëm 9% e të anketuarve në të gjithë BE-në ndihen ‘shumë të sigurt’ se do të kenë para të mjaftueshme për të jetuar rehat gjatë gjithë daljes në pension; 22% ndihen “aspak të sigurt”

➡️16% e të anketuarve nuk kanë asnjë kursim.

Rëndësia e edukimit financiar

Gjatë historisë së njerëzimit, paraja lindi dhe u zhvillua si një mjet bashkshoqërues, por asnjëherë kaq i domosdoshëm në jetët tona sa në ditët e sotme.

Sot, ekzistenca, mirëqenia, karriera, përpjekjet për progresivitet, konkurrenca dhe kërkesa për të qenë në çdo moment i aftë për të ecur përpara, janë të lidhura drejtpërdrejt me menaxhimin e parasë, me njohuritë për përdorimin e financave personale, risqet që shoqërojnë jetën tonë financiare.

Pra, duam apo nuk duam ne, jemi të detyruar të ndeshemi dhe të merremi me paranë.

Për këtë arsye, çdokush prej nesh i ka të domosdoshme njohuritë për të ardhurat, për detyrimet tatimore dhe ato pensionale, për të ardhurat e disponueshme, për shpenzimet, për prioritetet, për objektiva të qarta afatshkurtra dhe afatgjata, për kreditë etj.

Sa prej shqiptarëve sot kanë dijeni mbi koncepte si “norma e interesit”, “norma e përbërë e interesit” (rikapitalizimi), “inflacioni” apo “deflacioni”? Sa prej nesh e dine se çfarë janë sigurimet? Çfarë është Sigurimi i automjetiti, pronës, shëndetit dhe çfarë mbulon ai? Çfarë është pensioni privat dhe kolonat e tij? Si funksionon ai? Shumë pak edhe pse të gjitha këto që kemi cituar më sipër ndikojnë jetën tonë financiare e për pasojë mirëqenien tonë.

Edukimi financiar u jep njerëzve njohuri dhe besim për të marrë vendime që janë në interesin e tyre më të mirë ndaj është momenti që edhe në Shqipëri Edukimi Financiar të kthehet në një prioritet.